萝卜快跑的日订单峰值突破30万,日均最高达到4.3万单,再次创下新高。

在Robotaxi领域的领军企业中,百度在国内屡次打破纪录,外界对此已见怪不怪。

随着Waymo估值超过8638亿元,关于“百度是否将分拆萝卜快跑”的话题日益受到关注。

正处于中美两国自动驾驶领域激烈竞争的关键节点上,李彦宏对此作出了回应。

萝卜快跑最新数据

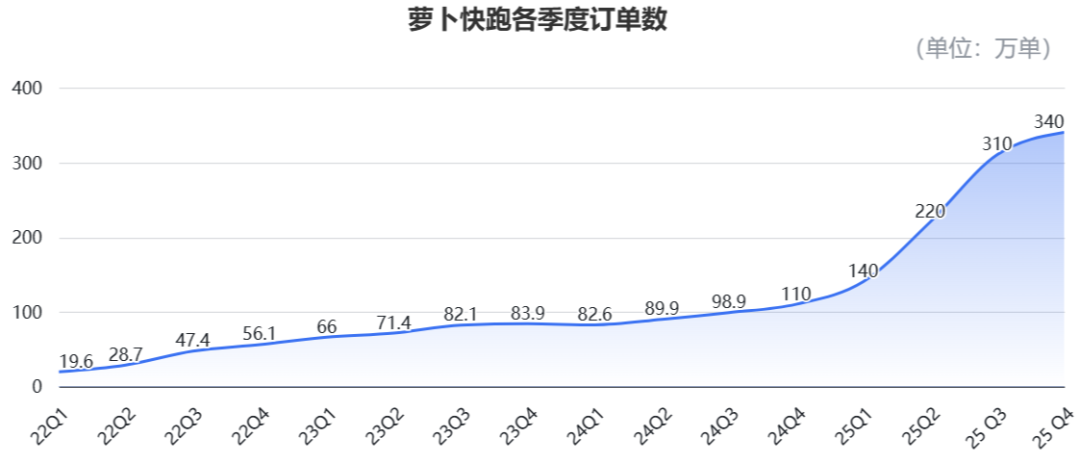

百度发布的Q4财报中披露了萝卜快跑的最新数据。

2025年第四季度期间,萝卜快跑在全球范围内完成了340万次Robotaxi服务,同比增长209%,并且连续七个季度实现了环比增长。

同样在Q4时期,萝卜的周订单峰值超过30万单,日均最高达到4.3万单,每分钟接近完成30单。

截至今年二月,萝卜快跑累计提供的出行服务次数已突破2000万次。

其自动驾驶总里程已经超过3亿公里,相当于绕太阳一圈;其中超过1.9亿公里为全无人驾驶行驶里程。

在市场布局方面,萝卜快跑已经进入了全球26个城市,同时在左右舵驾驶区域均有部署:

国内运营范围涵盖武汉、北上广深以及川渝等地,并包括香港的部分地区;海外市场则拓展到了中东的阿布扎比和迪拜,最近也在韩国首尔的大都市区启动了服务。

今年,萝卜快跑计划进军欧洲市场,以伦敦为起点展开运营,在那里将与另一家Robotaxi领军企业Waymo直接竞争。

其他两家头部Robotaxi企业的数据作为参考:

截至一月,文远知行的Robotaxi车队规模已达到1023辆,并进入全球超过十座核心城市,在中国、阿联酋、新加坡等八个国别拥有自动驾驶牌照。

根据Q3财报显示,其在阿布扎比运营的车辆接近单车盈亏平衡点,在广州商业化Robotaxi服务中,每辆车每日最多可完成25单。

小马智行到今年一月时,Robotaxi车队规模也达到1159辆。

根据Q3财报数据,第七代Robotaxi在广州已经实现单车盈利,日均订单量为23单/车。

从几家头部企业的表现来看,萝卜快跑和Waymo目前处于行业领先地位。用今年二月的数据对比两家:

萝卜快跑在进入城市数量上更多,而Waymo的周订单数则更高;两者累计出行服务次数、全无人运营里程均相近。

在车队规模方面,Waymo当前Robotaxi数量超过2500台,相比之下萝卜快跑公布的最新数据仍然为去年年初宣布的超1000台,外界估计实际数字可能已经超过了这个数值,预计已超过2000辆。

如此看来,在2025年收官之际,中美Robotaxi两大头部企业的实力几乎处于同一水平线上。

从谷歌独立出来的Waymo凭借这样的成绩完成了160亿美元的新一轮融资,估值攀升至约8638亿元人民币。

这也引发了外界对于萝卜快跑最新估值的想象。

特别是在百度内部已有将子公司分拆上市的成功案例——昆仑芯今年一月已正式向港交所提交秘密递表材料,冲刺IPO,这使得关于萝卜快跑是否会分拆的猜测愈发强烈……

因此,在财报电话会上,分析师直接提出了这些问题:

百度是否有意盘活萝卜快跑的价值?萝卜快跑是否有可能进行分拆?

李彦宏回应了有关“分拆萝卜快跑”的提问。

针对分析师的疑问,李彦宏给出了巧妙的回答。

他从行业的角度分析道:

李彦宏认为,全球无人驾驶出行行业正处于发展的关键节点上,2026年将是这一领域加速发展的一年。

在这个行业中,萝卜快跑处于领先地位。不仅体现在之前提到的数据中,在商业化进展方面也有所体现。

据他透露,在武汉投放最多的萝卜快跑车队到2024年底已经实现了单车盈亏平衡。而其他城市的出行服务定价都高于武汉平均水平。

也就是说,随着这些城市车队规模的扩大,实现单车盈亏平衡的速度将会更快。

萝卜快跑今年的战略重点之一就是持续优化单位经济模型,并在更多城市实现盈利目标。

李彦宏还在电话会议上分析了萝卜快跑在商业化方面的优势所在:

关键在于成本控制。目前萝卜快投放在各地的六代车,是专为L4级自动驾驶设计的量产车型,单台车辆的成本低于3万美元(约20.6万元人民币)。

较低的单车成本有助于大规模部署无人车队,并且能够更早地实现商业化的闭环运营模式。

为了加速这一进程并加快全球化布局,萝卜快跑正在与其他国家的战略合作伙伴展开合作。例如今年进入伦敦市场时,与网约车巨头Uber和Lyft共同推出了试点项目。

这种方式可以更快地投放更多车辆,并且更高效地开拓新的市场区域。

至于“分拆”问题,李彦宏的回答更加含蓄——公司的战略选择保持开放性,会评估所有可能为股东创造长期价值的方式,但核心始终是高效的执行力和可持续的增长策略。

同时,他还强调萝卜快跑拥有巨大的战略潜力:

目前众多大城市面临驾驶员短缺的困境,无人驾驶出行服务落地不仅可以提供更安全的选择,还能刺激出行需求、增加当地税收收入;同时释放停车场用地资源,为房地产资产创造更多商业化机会。

他认为随着自动驾驶行业的发展,市场估值将逐步反映出这项技术变革性的潜力。

如果整个行业的估值将迎来爆发式增长,那么作为头部企业的萝卜快跑,其估值是否也应该重新评估了?