存储芯片短缺不仅仅是简单的缺货问题。

作者|王艺

在深圳华强北地区,存储芯片已经成为了一种新的硬通货。

自去年年中以来,存储芯片的价格一直在攀升,部分型号的芯片价格已上涨了十多倍。

令存储芯片买家感到更加焦虑的是,三星、美光和SK海力士这三家主要供应商减少了供应量,只向授权代理商出售少量库存。

据一位不愿透露姓名的技术专家(启哥)表示,由于中间分销商囤积货物,佰维存储和江波龙等公司的股价近期受到了市场热炒的影响。

「甲子光年」报道指出,目前市场上存在“三层价格结构”:

原厂基准价:只有大型云服务提供商和授权代理商可以获取到这一价格水平的芯片。

代理商加成价:在原厂基础价格上增加10%-30%,供应给长期合作的重要客户。

贸易商市场价格:基于上述代理商的价格再翻一番甚至两倍,成为中小企业不得不接受的实际市场零售价格。

据一位匿名的三星代理销售经理(徐平)透露,当前存储市场的供应链出现了“配给制”,许多老客户只能拿到三成货量,新客户则根本无法获得任何供应,必须等待半年才能轮到供货。

徐平指出,大约80%的代理商都采取了囤积货物的做法以期在价格上涨时获利。

他解释说,原厂通常会提前通知代理商关于供需状况的信息,并告知未来可能存在的缺货和涨价情况。一些代理商听到这些消息后立刻开始制造“无货可售”的假象来提高商品价格并推迟销售时间直到市场价上涨后再行出售。

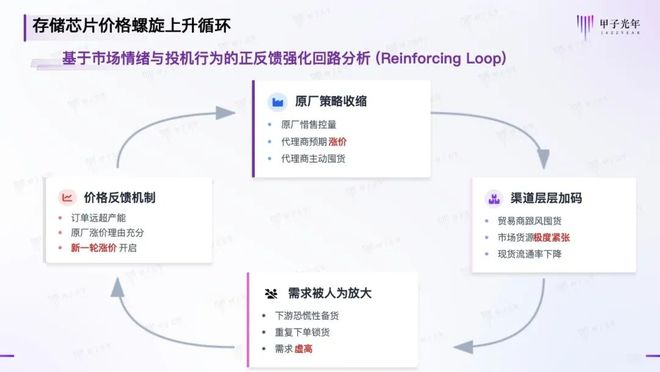

「甲子光年」总结了当前存储芯片价格上涨机制:原厂策略性减少供应→代理商预期未来价格会上涨而囤积库存→贸易商随之效仿囤积更多库存加剧现货短缺→下游买家恐慌性购买导致需求虚增→最终形成新一轮的价格上涨循环。

这种行为进一步推动了市场价格螺旋式上升的态势,形成了一个难以打破的价格增长闭环。

中芯国际联合CEO赵海军近期在接受采访时指出,在供应紧张的情况下,渠道商出于对未来的不确定性和危机感大量囤积货源。这种做法使得下游厂商面临更严重的芯片短缺问题,并且不敢轻易下单采购大额订单来避免进一步的风险。

他比喻说,这就像一个人为了获得一张稀缺的机票同时向多家航空公司询问一样,造成了一种虚假的需求现象;一旦供应恢复正常,真实需求才会显现出来。

存储芯片市场的供需失衡被低库存水平放大了。自2022年至2023年经历了行业的寒冬期后,主要供应商的库存已经降至历史最低点。DRAM和NAND的周转周期明显低于正常范围,这导致了供需不匹配问题加剧。

目前三大原厂的HBM产能已被预订至2027年,而新的生产线直到那时下半年才能开始投产;DRAM 2026-2027年的所有产量都被英伟达和北美云服务公司完全预定完毕;硬盘交货期延长到了52周。此外,目前DRAM库存量仅为1.5个月左右,正常的水平应在2到2.5个月之间; NAND的库存则更低至仅一个月。

与上一轮存储芯片涨价周期相比(如2017年),当前周期的技术门槛更高。当时DRAM制程刚进入1X纳米阶段、产能有限,并且从2D转向3D NAND的过渡过程中良品率较低,导致了供应紧张状况的发生。而现在的情况是由于异构计算推动高端存储设备需求激增所引起的结构性短缺。

根据多家研究机构的数据预测,在接下来的一段时间内(至少到2026年上半年),DRAM和NAND的价格将继续以强劲态势上涨。TrendForce上调了DRAM/NAND合同价格涨幅的预估,而Counterpoint甚至使用“violent price rally”来形容2026年第一季度的情况,预计届时DRAM价格将比上一季度暴涨80%至90%。

新建晶圆厂所需的周期非常漫长。建设一座新的DRAM工厂通常需要六年或更长时间才能投入生产。此外,在当前全球洁净室建造面临需求激增但供应短缺的情况下,进一步延缓了产能扩张的速度。

根据「甲子光年」的分析预测,存储产品价格上涨的核心周期将持续到2026年底左右,整个行业的高景气度则至少会延续至2027年末。预计在人工智能技术推动下,HBM赛道的价格拐点可能要等到2028年初才会出现。

启哥认为,现有存储原厂完全可以增加产能满足市场需求,但为了维持较高的利润率而故意限制产量并抬高售价,这种做法在他看来是不正常的市场行为。他预计自己将长期受到这场存储芯片荒和涨价潮的影响,并对未来充满担忧与困惑。

只要供应商继续采用“饥饿营销”的策略,只要AI领域的创新故事还能持续讲下去,在华强北地区内存条的高价交易就不会停止。

这意味着,通用存储的需求并没有消失,而是在产能分配上被迫让位。

当产能已经被高端产品锁定、库存又处于低位时,如果原厂继续向非核心客户放量,只会带来两种结果:拉低平均销售价格,削弱未来几个季度的定价主动权。

在行业中,平均销售价格是存储原厂衡量产品结构与议价能力的核心指标。当平均销售价格持续上移,意味着原厂正在从“卖更多芯片”,转向“经营稀缺性”。

那么三大存储原厂的话语权那么强吗?既然DDR4是传统成熟产品,三大原厂之外的厂商能不能迅速补产?

这两个问题答案是:超强,很难。

存储不是一个充分竞争市场,而是一个高度寡头化的市场,三大原厂合计占据超过九成供给份额,尤其在高端DRAM(HBM/DDR5)市场中接近100%。

存储芯片对制程要求极高,资本开支巨大,良率爬坡难,技术积累周期长,虽然也有其他厂商可以生产DDR4存储芯片,但是目前市场认可度较低,产能也很难短期跟上。

中国台湾存储企业钰创董事长卢超群近日出席媒体会时表示,当前DRAM最大的问题不在需求,而是“没有新产能”。这并不是存储原厂不想扩产,而是客观条件所限制。DRAM厂的建设周期本来就比逻辑晶圆厂更长。一座逻辑晶圆厂从动工到对营收产生实质贡献,大约需要四到五年,而DRAM厂往往要六年以上。等到产能真正开出来,市场早已缺货多时。

当三大原厂将产能主动转向高端存储产品时,全球通用存储的供给便出现断层式收缩。在库存处于历史低位的背景下,这种结构性减产足以迅速引发价格失衡。

2.代理商和渠道商:炮制涨价循环

“这一轮涨价中,真实需求只占40%,另外60%是‘被恶意控制的泡沫’。”

邓欣(化名)是一位来自中国台湾的芯片专家,有着十余年的芯片从业经验,现任某国内半导体设备公司研发总监,他提到的“被恶意控制的泡沫”就是目前存储芯片市场中被人为操纵的价格乱象。他直言不讳地告诉「甲子光年」:“他们(原厂)故意去塑造一个所有提供厂商都非常谨慎处理产能的氛围,故意把产能压下来,然后塑造一个‘客户必须来跟我们买、必须来囤货’的局面。”

甚至出现了“配给制”。

某存储芯片原厂销售对芯片行业媒体“芯师爷”表示:“我们现在不是卖芯片,是‘配给制’,老客户只能拿到三成货,新客户连门都摸不着,想拿货得排队等半年。”

三星某代理商销售负责人徐平(化名)对「甲子光年」透露,现在的存储市场存在“三层价格结构”:

原厂价格:基准价,只有头部云厂商和授权代理商能拿到。

代理商价格:在原厂价基础上加价10%-30%,供应给长期合作的优质客户。

贸易商价格:在代理商价格基础上再翻1-2倍,这是中小企业不得不接受的“市场价”。

徐平表示,80%的代理商都会“压货”等涨价。

“原厂会给我们预期,会提前跟我们说供需情况,说会缺货、会涨价。有些代理商老板听到之后,第二天开始就说‘没货了’,等下个月价涨了再出货。”他告诉「甲子光年」,一些代理商会保持至少一个季度(300万颗)的库存量,“他出了300万颗给终端,又从原厂进300万颗库存,就这样循环。”

启哥则告诉「甲子光年」,中间的分销商、代理商囤货炒货,正是这段时间佰维存储、江波龙被资本市场热炒的原因。

「甲子光年」综合多方描述,梳理出了存储芯片涨价链路:

原厂策略收缩:原厂惜售 → 代理商预期涨价 → 代理商囤货

渠道层层加码:贸易商跟风囤货 → 市场货源极度紧张 → 现货流通率下降

需求被人为放大:下游恐慌性备货 → 重复下单锁货 → 需求虚高

价格反馈机制:订单远超产能 → 原厂涨价理由充分 → 新一轮涨价开启

存储芯片价格螺旋上升循环, 「甲子光年」制图

作为被存储芯片涨价波及的中芯国际,其联合CEO赵海军近期站在外部视角提到,通道商(渠道商)看到存储芯片涨价且供应紧张,出于“危机感”开始囤积货源。这种囤货行为进一步加剧了终端厂商的“缺芯”困境,导致他们不敢在当前下达大量出货订单。

他形象地比喻说,这种效应如同一个人为了买一张紧缺的机票,会同时向多家航空公司发出询问,造成了需求虚高的假象,而一旦供应恢复,真实需求就会显现。

3.周期:供需失衡被低库存杠杆放大

美国橡树资本管理有限公司创始人、知名投资人霍华德·马克斯(Howard Marks)在《周期》一书中写道:“市场的涨跌只是一时的,不可能一直如此,上涨之后必有下跌,下跌之后必有上涨,认识到市场波动必有周期对投资至关重要。”

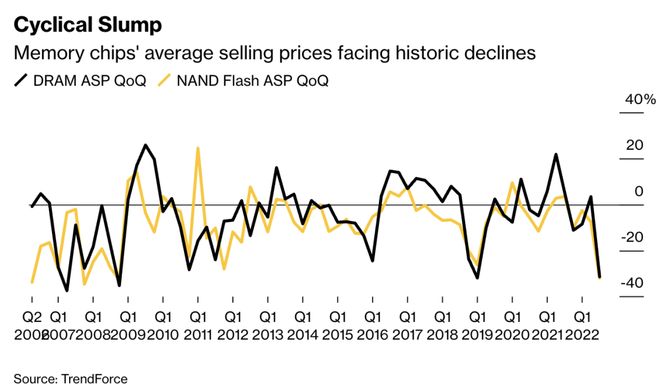

过去几年的存储芯片市场行情是一条循环往复的波浪线:2011年低价、2013年大涨、2015年回落、2017年狂飙、2019年划入低谷。

2008-2022年存储芯片平均销售价格变动周期图,数据

与2017年那场轰轰烈烈的涨价周期相比,这一轮存储芯片的涨价潮有许多共同点:价格上涨的节奏几乎一致,都是快速、连续、几乎无回调的上涨。

但是周期不会相同只会相似:历史不会重演过去的细节,历史却会重复相似的过程。

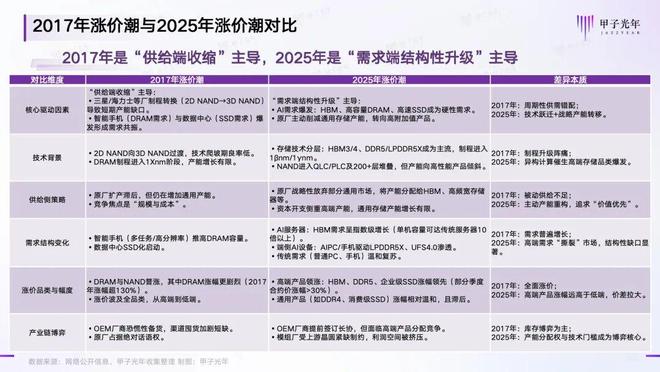

对比2017年的存储芯片涨价潮,「甲子光年」发现,过去存储厂商的核心目标是快速扩产、拉高市占率,而在当前周期中,更重要的指标变成了产品结构、客户结构和长期议价权。

2017年与2025年存储涨价潮核心差异对比,「甲子光年」制图

在这种状态下,存储芯片原厂不需要通过“试探性涨价”测试需求弹性,价格上涨不再是博弈,而是顺势而为。

在经历2022~2023年的行业寒冬后,三大存储芯片原厂的库存已经被压缩到历史低位,DRAM和NAND的库存周转周期,已明显低于长期健康区间,这导致供需失衡在“低库存杠杆”下被放大了。

有存储市场业内人士表示,目前三大原厂的HBM产能被预定至2027年,新建产线2027下半年才释放;DRAM 2026-2027年的产能已被英伟达、北美云厂商全额预订;HDD的交期也延至52周。此外,当前DRAM库存量仅为1.5个月,而正常水平应为2-2.5个月; NAND库存量更低,仅为1个月左右。

存储产品原厂、渠道、模组厂及细分品类库存,数据

相较于2017年,这一轮存储涨价周期的技术门槛也更高。2017年DRAM制程进入1Xnm阶段、产能增长有限,且2D NAND向3D NAND过度的技术爬坡期良率低,是技术不达标、制程升级阵痛导致的存储产品缺货。

而2025年DRAM制程进入了1βnm/1γnm、HBM3/4、DDR5/LPDDR5X等产品成为主流,NAND也实现了200层以上的堆叠,更多是异构计算催生高端存储品类爆发导致的结构性缺货。

那么,这场疯狂的超级周期会到什么时候?

从各大研究机构的短期预测来看,2026年上半年,存储芯片的价格仍将处于剧烈的上行区间。TrendForce上调了DRAM/NAND合约涨幅预测,Counterpoint甚至用“violent price rally(暴烈的价格反弹)”来形容2026年第一季度的行情,预计DRAM等将上涨80%-90%。

此外,新建晶圆厂的周期漫长。一座DRAM厂从动工到量产往往需要六年以上,且当前全球洁净室建设面临“需求激增、供给不足”的困境,进一步拖慢了产能释放的步伐。

展望行业发展趋势,「甲子光年」分析:存储价格上涨核心周期将持续至2026年底,产业高景气度则至少延续至2027年,在AI带动下,HBM赛道要到2028年初才可能迎来价格拐点。

这样看来,启哥还将被存储芯片荒和涨价潮影响一段时间,现在不正常的市场情况已经让他产生了种种猜测,他执着地认为:“存储原厂的产能并没有拉满。他们明明有能力多生产,但为了保利润率,就是不肯多生产,就是愿意卖更贵的价格。”

但无论如何,只要存储芯片原厂保持“饥饿营销”,只要AI的故事还能讲下去,华强北的内存“黑金条”生意就不会停歇。

*应受访人要求,启哥、邓欣、徐平为化名

(封面图