近日,中山市美玉制衣有限公司的老板覃先生在社交平台上发布了一则短视频,他提到自己在中国光大银行办理的一张“乐惠金”准贷记卡,多年来一直正常使用且无逾期记录,却被标记为有逾期。由于系统错误,云闪付App显示他欠款高达1000万亿。这一系列问题导致他的信用状况出现异常,在向多家银行申请贷款时均被拒绝。尽管后来征信情况恢复了正常,但其工厂的资金链却因此受到影响。

覃先生表示,他曾要求赔偿相关损失,光大银行仅提出支付约三万元作为补偿。覃先生认为自己因此事遭受重大经济损失,并影响到了工厂运营,他希望能够获得至少两百万元的赔偿。

云闪付方面回应称,在App上显示其拖欠银行款项一千万亿元是因为依据的是光大银行实时传输的数据。知情人士曾向媒体透露,虽然覃先生没有发生过逾期还款的情况,但第三方平台为何会出现错误数据,这在银行内部并不清楚。

一条逾期记录

在2015年时,覃先生经营的制衣厂正处于快速发展阶段。为缓解资金压力,他在当年办理了中国光大银行中山分行的“乐惠金”准贷记卡,授信额度为十万元,并具备储蓄和信贷双重功能,宣传称可以随借随还,六十天内结清。

自此之后,覃先生一直正常使用这张卡片。2022年,他在向多家银行申请贷款时均遭到了拒绝,后来才得知原因是他名下的“乐惠金”准贷记卡存在逾期记录。

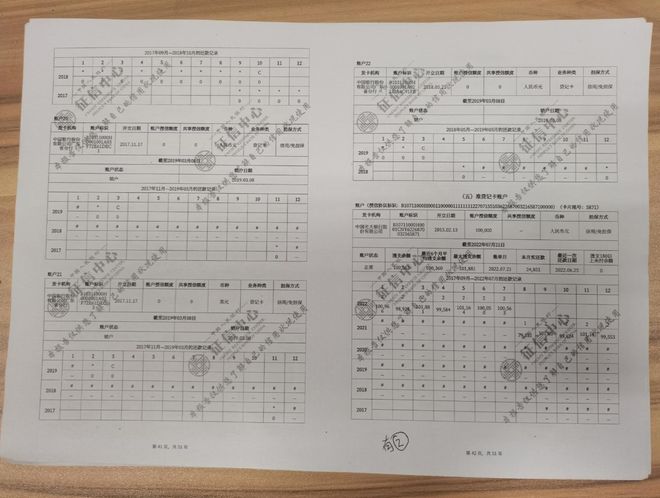

红星新闻获取了覃先生从2017年9月至2022年7月的个人信用报告。报告显示,在2021年9月至2022年7月期间,那张“乐惠金”准贷记卡的还款记录为“2”,这意味着逾期31至60天。

覃先生的征信记录

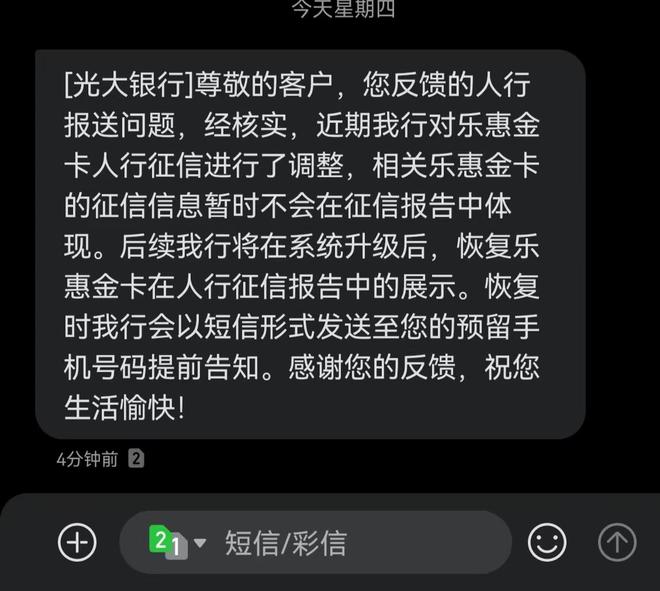

覃先生表示,在该准贷记卡上从未出现过任何逾期情况。随后他与光大银行进行了沟通。直到2022年9月,光大银行才向覃先生发短信表示,“相关乐惠金卡的征信信息暂时不会在信用报告中体现,系统升级后会予以恢复”。

虽然问题似乎已经解决,但覃先生再次申请贷款时仍然遭到拒绝。同年10月份,在登录云闪付App时,他发现那张“乐惠金”准贷记卡显示欠款高达一千万亿元。

该离谱的数字让覃先生意识到系统可能出现了错误。于是他多次与光大银行、中国人民银行以及云闪付进行沟通,直到2023年12月末,这一千亿元欠款记录才从App中消失。

在此期间,覃先生无法获得任何贷款。“这28个月里我向各银行申请贷款都遭到了拒绝,他们都说是由于那张‘乐惠金’准贷记卡的逾期问题导致的。”为偿还债务和维持工厂运营,覃先生被迫打折出售价值六七百万元的商品库存。

此后,覃先生要求光大银行赔偿其损失至少两百万元人民币。然而对方仅提出支付2021年8月至2022年7月期间的利息损失,金额约为三万多元。至今双方仍未就赔偿事宜达成一致意见。

覃先生在云闪付App中发现欠款一千万亿元的情况

各方回复

根据红星新闻获得的录音文件显示,中国银联相关负责人表示,云闪付根据合作银行提供的实时数据为用户提供信用卡账单查询服务。所展示的数据已经在当时更新传输,并与实际账单情况保持一致。

覃先生询问该欠款信息是否来自光大银行时,对方明确答复确认了这一点。当覃先生进一步追问为何显示的欠款数额如此巨大且长时间未解决时,中国银联方面表示是依据合作银行提供的数据进行展示。“我们根据(光大)银行传输的数据来提供服务。”

光大银行知情人士曾对界面新闻透露,覃先生反馈的问题基本属实,并确认他并没有发生过逾期还款的情况。但第三方平台为何显示错误信息,银行方面并不清楚。光大银行建议支付2021年8月至2022年7月期间的利息损失。

根据相关资料显示,在2023年,建设银行和光大银行相继发布公告停止新发行准贷记卡产品。云闪付客服曾回应称,信用卡还款数据由银行报送,建议用户向发卡行核实情况。

2月11日,红星新闻记者尝试联系覃先生当初办理“乐惠金”准贷记卡的光大银行中山分行,但电话号码已为空号。随后记者试图联络中国银联相关人员也未果。

界面新闻报道指出,有银行业人士分析认为,巨额欠款可能是系统错误导致的结果,并且中国人民银行此前已经注意到相关问题并下发了《提示函》要求各银行做好标记识别工作。但征信系统的信息在信贷审批中占据重要地位,即便如此也难以突破授信审批的限制。

律师分析

陕西汉廷律师事务所魏桢培律师分析称,在本案中责任划分至关重要。作为数据源头的光大银行如果因系统错误生成并传输了不实信息,则需承担主要责任;云闪付作为展示平台则相对责任较轻,通常只需按照规定展示合作银行提供的数据即可。

魏桢培律师还指出,覃先生提出的赔偿请求面临举证难题。征信报告并非贷款审批的唯一依据,银行还会综合评估企业的经营状况、还款能力等多方面因素。因此,他需要提供充分证据证明因征信错误直接导致了贷款被拒及相应经济损失才能获得法院支持。

陕西恒达律师事务所高级合伙人赵良善律师认为,如果光大银行未能履行报送真实准确信息的义务,并且由于系统错误未及时更正,同时云闪付和银联也未能合理核验数据即展示极端错误欠款信息,则两者均存在过错。二者可能需共同承担民事侵权责任,包括但不限于更正征信、消除影响、赔礼道歉及赔偿全部实际损失。

赵良善律师指出,在未查明问题根源之前直接将责任归咎于光大银行并不恰当。应先厘清云闪付和光大银行各自的过错范围与责任边界。

对当事人将资金链出现问题完全归因于贷款受阻的说法,赵良善认为需要客观看待:征信良好不代表一定能够获得贷款。银行放贷除了参考个人信用情况外,还会综合评估企业的经营状况、还款能力等多项条件,这些因素同样重要。

赵律师指出,覃先生主张的两百万元赔偿可能无法全额得到法院支持。但有确凿证据证明直接经济损失以及合理间接损失的部分可能会被法院予以认可;而无凭证支撑或纯属预期利润等方面的诉求则可能被酌减甚至驳回。为了实现较高额赔偿并赢得诉讼胜利,覃先生需要完整举证银行与云闪付的过错、征信错误与其工厂损失之间的直接因果关系,并申请司法审计确定具体金额损失。

红星新闻记者 钟梦哲