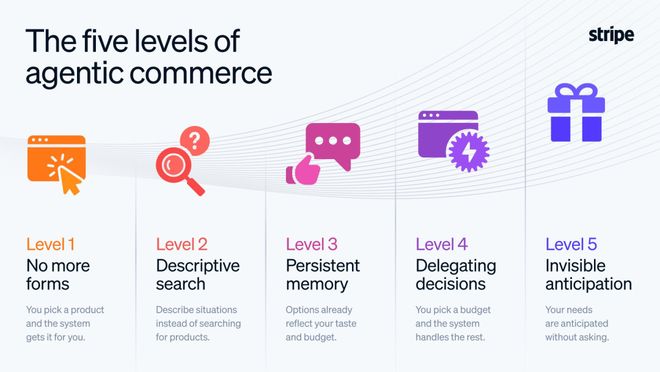

商业系统正从“以人为主导的操作中心”转向“为智能体定制的设计模式”。

作者|苏霍伊

硅谷又一家公司加入了“千亿美元俱乐部”。

据悉,美国时间2月24日,Stripe与投资者达成协议,启动新一轮员工股份回购计划。该计划估值1590亿美元,旨在提高现任及离职员工所持股份的流动性。

作为可编程金融服务公司,本轮融资主要由Thrive Capital、Coatue和a16z等机构提供。Stripe自身也动用了部分资金参与回购,与一年前相比,公司的估值从915亿美元跃升至1590亿美元,创下历史新高。

Stripe联合创始人及总裁约翰·科里森表示,公司短期内并无上市计划。

对于国际贸易从业者而言,Stripe的名字并不陌生。2010年,帕特里克和约翰两兄弟在美国硅谷创立了这家公司,旨在让互联网上的支付过程如同编写代码一样简单便捷。

如今的Stripe已远超最初的支付接口概念,它成为了支撑全球经济运行的“金融操作系统”。公司服务于包括Amazon、Apple在内的众多美国科技企业和字节跳动等中国科技企业,在全球50多个国家和地区开展业务。2025年,通过Stripe运营的企业交易额达到1.9万亿美元,较上年增长34%,占全球GDP的比例约为1.6%。

最近,约翰·科里森接受了来自中国、美国、爱尔兰和日本等国的媒体采访,“甲子光年”是唯一一家受邀参加该访谈活动的中国科技媒体。

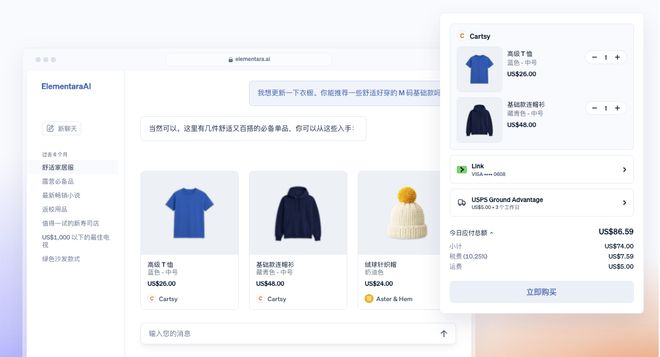

我们探讨了逐渐升温的智能体驱动商业(Agentic Commerce)现象。

Agentic Commerce是一种新的交易模式:AI在获得用户授权后,可以直接代表用户执行下单、支付和结账等操作。这意味着商业系统正在从“以人为中心”的阶段向“为智能体设计”的新阶段过渡,而交易发生的位置也随之发生变化,机器成为真正的“参与者”。

关于Agentic Commerce的案例分析。

面对这一趋势,Stripe采取了高度基础设施化的应对策略。

“甲子光年”注意到,Stripe并未尝试成为一个新的流量入口,而是通过协议和产品套件将支付、结算及风控等功能嵌入到智能体的操作流程中。这使得AI能够在现有的商业规则与商户控制权基础上安全运行。

约翰·科里森表示,“由于Agentic Commerce在某些领域被过度炒作,我们希望通过严格的随机对照试验来验证其有效性。”

2025年Stripe年度公开信中提到,银行对小企业的贷款支持不足。例如,在爱尔兰,这一比例下降了约60%,严重阻碍了当地经济的发展。

约翰·科里森直言:“是的,这是一个长期存在的问题。”

自2008年金融危机以来,全球监管机构加强了对银行的规定,并提高了资本要求。然而,这反而使中小企业获取贷款变得更加困难,而大型企业仍能保持稳定的信贷渠道。

与此同时,美国市场得益于其庞大的非银行贷款体系,在这方面做得相对较好。但这种优势并不适用于其他国家和地区。

“我们意识到资金对于企业发展的重要性。”约翰·科里森说道,“Stripe Capital正在努力填补这一空白,并取得了不错的效果。”

目前看来,尽管我们的贡献微乎其微,但仍强烈呼吁各界关注中小企业的融资问题。因为经济增长与这些企业息息相关。

关于欧洲试图通过“支付主权”削弱Mastercard和Visa的影响力,这是否会影响跨境贸易或Stripe自身的业务?

约翰·科里森指出,“美国公司已经开始调整供应链,转向其他国家采购。”

事实上,这种趋势在全球范围内普遍存在。不仅限于欧洲,在东南亚及亚洲其他地区也有类似的发展。“支付主权”这一概念由来已久,例如在欧洲有EPI(欧洲支付倡议)等项目。

总体而言,目前的状况并未发生根本性的改变。尽管存在一些挑战,但Stripe将继续为全球企业提供服务和支持。

问:这也是Stripe现在如此大力押注USDC(美元稳定币)的核心原因吗?

约翰·科里森:这实际上也是我们与Paradigm(一家专注于加密货币领域的投资机构)共同孵化的新区块链Tempo的核心思考。我们在信里也提到了,未来世界需要一个极具扩展性(Scalable)的区块链,而现有的区块链在技术权衡下,扩展性其实都不够强。比如比特币如果不借助L2技术,自身的扩展性很有限;以太坊则经历了很多年的扩容过程。

而Tempo从底层设计开始就追求极高的扩展性。我们的理念是:不仅人类需要这种能力,AI agent更需要。所以Tempo是我们在这一领域最核心的布局之一。

2.谈增长:AI与大客户贡献最大

问:Stripe去年的增长很可观,能不能具体聊聊这背后的驱动力?

约翰·科里森:我们喜欢用公开信的方式和大家同步Stripe的近况。目前公司多线并进,去年34%的增长主要靠两股力量驱动:一是AI领域及相关业务的强劲增长;二是大客户的占比的稳步提升。

我们在公开信里调侃了那些花哨的营销,其实是想传达一个核心观点:企业界已敏锐觉察到,支付环节才是提升营收、获得高投资回报的关键所在。

另外值得关注的是,2025年新入驻Stripe的客户表现简直强到离谱。无论是客户体量还是增长势头,都刷新了以往所有批次的记录,展现出一种独特的爆发力。

问:我了解到,Stripe去年有350项产品更新。今年你们打算在哪些方面发力?

约翰·科里森:这问题我能滔滔不绝讲上半小时。但长话短说,我们会大幅扩展核心业务。像前面提到的微软或亚马逊等顶尖公司是如何使用Stripe的,我们还能为他们做大量底层优化。

同时我认为科技圈正处于最有趣的时代,变化太快了。因此我们也在顺势打造许多新产品,比如通过收购Metronome(一家为企业提供计费平台的公司)为企业提供全新的变现方式。

伴随按量计费产品的涌现和加密货币的实质性进展,我们正努力证明这些技术如何在现实中落地。它不再是NFT时期的旁观者或2021年的狂热,而是实实在在解决平凡却有用的日常需求。紧接着是AI的爆发。

所以今年我们力求找好平衡:一边是持续投资每年承载1.9万亿美元交易量、客户赖以生存的核心产品;另一边是为刚刚起飞的全新赛道构建新产品。

问:你们今年是否还有更多收购计划?

约翰·科里森:这我不能透露太多。

过去一年我们完成了两项重要动作:一个是加密钱包基础设施Privy;另一个是Metronome,它是按量计费领域的领军者,这种模式在AI公司中非常普遍。你可以回看Stripe过去的记录,很多年份我们都有收购动作。但我绝对不能对此做任何前瞻性的预判。

问:那Stripe有计划在中国开展业务吗?

约翰·科里森:我们在中国开展的是跨境业务,许多中国企业的出海业务都在和Stripe合作;但目前我们并没有在中国境内开展本土业务的计划。

问:你们之前一直说短期之内没打算IPO,现在想法变了吗?毕竟市场环境变了,很多AI公司都在冲刺IPO,如果你们还是不打算上市,理由是什么?

约翰·科里森:是的,我们的态度一直没变,Stripe依旧不急于上市。

目前我们正处于关键转折点,2025年增长达34%,我们在稳定币和Agentic Commerce领域有大量产品工作要做。作为一家盈利公司,Stripe不需要进入二级市场也能为员工提供流动性。当前的重心是推动下一波互联网经济增长,而不是上市交易。

至于,其他公司是否上市,不会改变我们的想法。

问:Stripe在行业里像是引领了一种趋势?即公司更倾向于保持私有化。你认为未来会有更多这样的公司考虑保持私有化更长时间,甚至可能无限期地保持下去吗?

约翰·科里森:其实我们并没有打算去到处“宣扬”这种做法。我们只是做了我们认为正确的选择,并不代表这主意对谁都好。事实上,我觉得外面很多公司去上市反而更合理,因为他们需要大规模融资,而Stripe目前没这个需求。

所以这只是Stripe选的路线。显然现在的市场环境变了,私募资本市场的深度跟我们刚创业那会儿完全不可同日而语——现在的市场参与者更多,资金池也深得多。所以我觉得我们这条路在今天确实比以前更走得通了,但我们只代表我们自己,没打算劝别人也这么干。

3.谈SaaS:增长依然强劲

问:我们经常能看到“SaaS已死”或者“SaaS末日”的话题,最近相关板块的股价也跌得很惨。Stripe有很多客户都是SaaS公司,你觉得这个行业真的到头了吗?这会对Stripe的业绩产生冲击吗?

约翰·科里森:我们在数据中完全没有看到软件行业增长放缓的迹象。相反,各方面的增长看起来都强劲。

CFO们依然愿意购买软件,企业的收入增长也很好。我想你从公开财报中也能发现这一点:有些公司报告了非常强劲的营收和利润,但股价还是跌了10%左右。所以,这并不是因为财务业绩表现不佳导致的。

我认为这种现象与那些悲观论调其实并不矛盾。人们可能是对2030年或2035年长期前景的预期发生了变化,这种变化未必会在近期的数据中显现出来。

最近我看到一张描述地方报纸处境的图表很有意思,市场情绪早在它们实际盈利下滑之前很久,就已经转向不利的一面了。对于那些在前互联网时代表现优异的报纸,市场早在2000年代初就看衰它们了,但这种情绪直到几年后才真正反映到收入现实中。

所以这只是一种论调。我不想对这个论调发表意见,但只能说目前我们在SaaS领域看到的所有都增长强劲,没看到任何疲软。

问:能理解你说的,目前SaaS业务表现依然很强劲,但你能否谈谈你对它的长期看法?

约翰·科里森:目前市场的波动确实非常剧烈,你每天都能看到大幅的涨跌。有些公司股价大跌,但你甚至都搞不懂他们的业务跟AI到底有什么关系。比如很多软件公司的股票都在跌,连Spotify(知名音乐流媒体平台)都跟着跌了。

我就很不解,为什么大家会觉得AI会对Spotify造成负面影响?Spotify的产品不错,感觉就算再过20年,大家依然会用它听歌。所以我不太懂,为什么这种泛泛的市场情绪会波及到这类公司。

我只能说,现在的市场似乎有些过于躁动了。不可否认,生产软件的边际成本显然正在下降,大家对这个基本面都没有异议。但与此同时,眼下市场的反应,看起来确实有些反复无常。

4.谈国际贸易:必须重视中小企业的资本积累

问:在Stripe的年度公开信件中,你们提到银行对小企业的贷款不足。比如在爱尔兰,这个降幅大约有60%,已经严重拖累了当地经济。你们甚至把这种现象和GDP增速放缓直接联系了起来。你觉得这会演变成长期的结构性隐患吗?

约翰·科里森:长话短说,是的。这是一个庞大且棘手的问题。提出问题容易,解决问题难,但数据就摆在那里,极其明显,让人无法忽视。

自2008年全球金融危机这个分水岭以来,出现了两个现象:首先全球监管机构对银行全面收紧了规则和资本要求。初衷是好的,大家都不想重蹈覆辙。其次自那以后,获取资本的途径锐减,尤其是中小企业(SMB)。相比之下,大企业的贷款依然稳健,我们在信里也强调了这种两极分化。

需要说明的是,中小企业融资难是全球性现象。美国情况稍好,得益于其庞大的非银行贷款体系,比如近期热议的私募信贷(Private Credit)。但私募信贷几乎是美国的特有产物,在加拿大、爱尔兰乃至整个欧洲都不存在。所以它只帮到了美国企业,对其他地区无济于事。

我们深知资本的重要性,所以Stripe Capital正在尽力填补空白,目前效果很好,很受企业欢迎。此外,我们对Stripe Capital进行了严格的随机对照试验(RCT),这不只是相关性研究,我们证实了增加资金供给能直接拉动企业增长的因果关系。

当然放眼全球融资的宏观大局,我们的力量依然微不足道。我们只是在极力呼吁:如果你在乎经济增长,就必须关注中小企业的资本积累。

问:欧洲现在想搞“支付自主”,打算削弱Mastercard和Visa的影响力,你觉得这会冲击跨境贸易或者影响Stripe的生意吗?

约翰·科里森:受客观因素影响,我们确实看到美国企业开始调整供应链,转从其他国家采购,这也带动了贸易流向的转变。

至于“支付主权”,这股风潮其实在全球很多地方都有,不仅是欧洲,东南亚和整个亚洲地区甚至推动得更激进。比如欧洲一直有EPI(欧洲支付倡议)这类项目,所以这种情绪由来已久,具有很强的延续性。在我看来,目前的局势并没有发生什么结构性的剧变。

(封面图及文中图片