英伟达第四财季单季度营收达到681.3亿美元,净利润为429.6亿美元,数据中心业务同比大幅增长75%,同时推理成本显著下降。

在过去几个月里,“AI泡沫论”引发了广泛的讨论和质疑。然而,英伟达最近发布的强劲财报数据无疑给当前产业情绪注入了一针强心剂。

面对如此亮眼的业绩表现,CEO黄仁勋对未来行业的发展方向做出了更为激进的预测:他认为AI算力仍处于快速增长期,而由“智能体”驱动的新一轮工业革命才刚刚开始。

尽管英伟达取得了辉煌的成绩,但其未来的挑战也不容忽视。财报显示,下季度的业绩预期并未包含中国市场数据中心业务带来的收入。随着智能体技术普及加速,传统软件生态和白领阶层将面临越来越大的压力。算力成本下降是否能推动经济效率提升,还是会导致传统产业衰退,这是未来需要密切关注的核心问题。

从超预期到“新常态”:深入解析第四季度核心财务数据

美东时间周三,英伟达发布了截至2026年1月25日的2026财年第四季及全年财报。这份报告不仅超越了华尔街对业绩的高度期待,还展示了AI浪潮下一家硬件企业所能展现出的强大商业潜力。

核心财务数据概览:

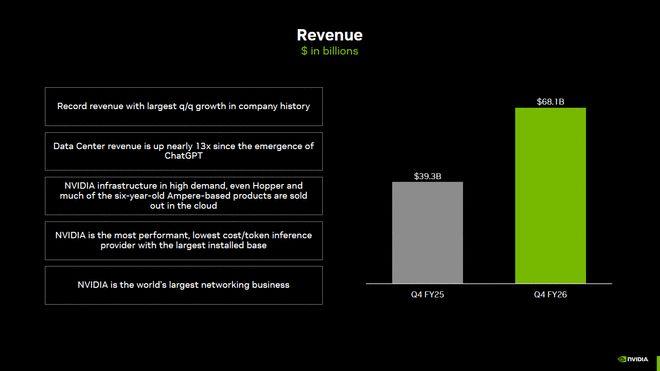

第四季度总营收:为681.3亿美元,同比增长73%,环比增长20%;创下了公司历史上的新高记录。

全年总收入达到2159.4亿美元,相比上一财年实现了65%的增长。

利润方面,净利润高达429.6亿美元(GAAP标准),同比增长了94%,每股收益为1.62美元。英伟达依然保持了极高的利润率水平。

毛利率方面,非GAAP毛利率达到了75.2%的高水平,在硬件制造行业中堪称顶级指标。

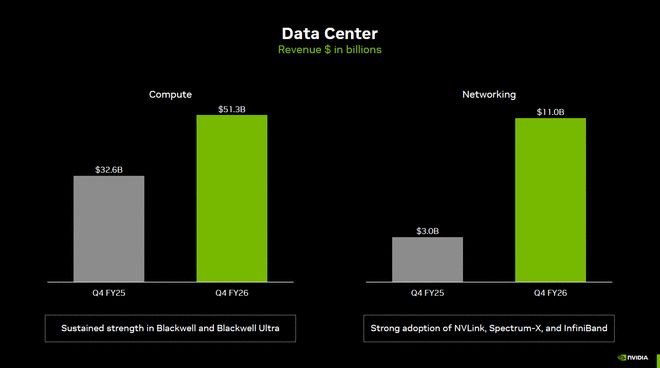

根据财报数据,第四财季英伟达数据中心业务收入为623亿美元,同比增长75%,环比增长22%,占公司总营收的比例超过了90%。此外,游戏和AIPC业务收入为37亿美元,同比增长47%;专业可视化业务收入为13亿美元,同比增长159%;自动驾驶和机器人技术业务收入则达到了6.04亿美元,同比增长了6%。

财报发布后,英伟达股价在盘后交易中一度上涨超过3%,显示出市场对其未来业绩的信心。

数据中心业务加速增长:稳固公司核心支柱

在当前的商业布局中,数据中心已成为支撑整个英伟达及其在全球AI领域算力需求的关键力量。第四季度该部门收入为623.1亿美元,同比增长75%,环比增长22%。

财报会议期间,首席财务官科莱特·克雷斯分享了一项重要的参考指标:自ChatGPT上线以来,英伟达的数据中心业务规模已经扩张了约13倍之多。

驱动这一庞大市场需求的主要是谷歌、微软、亚马逊和Meta等大型云服务商,它们贡献了数据中心收入的一半以上。尽管这些企业都在积极研发自己的芯片解决方案,但在当前快速迭代的大模型时代,采购英伟达高性能GPU依然是确保算力优势的最佳途径。

英伟达正在经历客户基础的多元化转型。除了互联网巨头外,企业级用户、主权AI项目以及生物制药等特定行业的需求也在迅速增长。财报显示,数据中心计算业务同比增长了58%,而网络部分更是实现了263%的增长率。这意味着英伟达的角色已经从单一芯片供应商转变为全面的AI数据中心解决方案提供商。

网络业务激增:不可忽视的新经济增长点

通常情况下,人们更多关注GPU的技术参数,却往往忽略了英伟达财报中网络部分的战略价值。

第四季度,英伟达网络收入达到了109.8亿美元,同比增长了惊人的263%。这一成绩主要得益于NVLink、Spectrum-X和InfiniBand等产品的广泛采用,尤其是在GB200和GB300系统中使用的计算织网技术。

在大规模AI集群环境中,单个GPU的性能只是基础,高效地连接成千上万颗芯片并减少数据传输瓶颈才是决定整体算力上限的关键。通过NVLink等高速互联技术,英伟达已成功构建了一个紧密协作的“AI工厂”,使其在全球网络设备公司中占据领先地位。

黄仁勋展望未来:低成本推升智能体AI浪潮

高额财报数字彰显了当前的统治地位,而CEO黄仁勋对于未来的预测则描绘出了新的增长路径:“计算需求呈指数级上升,智能体AI的时代即将到来。”

与传统的聊天机器人不同,新一代智能体可以执行更复杂的任务。为了支持这一趋势,英伟达正在优化其产品组合以降低算力成本。

英伟达已宣布从下一季度开始将股权激励费用纳入非GAAP指标计算之中,这通常被视为提高财务透明度的举措之一,并反映出公司管理层对于未来盈利模型的高度信心。

面对挑战:市场空白、竞争加剧和供应链压力

尽管目前英伟达的各项数据依然强劲,但财报细节以及整体经济环境中的潜在风险也值得注意。

中国市场仍然是一个不确定因素。由于出口管制政策的影响,英伟达并未在其业绩展望中计入任何来自中国市场的数据中心收入预期。尽管CEO黄仁勋表达了对未来恢复向华销售的乐观态度,但在当前财务模型下,公司实际上已经暂时脱离了中国的高端市场。

同时,竞争对手也在加速追赶的步伐。AMD计划推出新一代旗舰级AI服务器芯片,并成功打入Meta等核心客户的供应链;谷歌和亚马逊也推出了TPU和Trainium自研产品,开始抢夺部分云巨头的硬件采购预算份额。

在供应链层面,由于HBM内存等关键零部件产能受限,代工厂优先保障高利润AI芯片生产导致英伟达的游戏业务在本季度环比下滑了13%。管理层警告称,这种供应倾斜的影响可能会持续到第一季度乃至更长时间,阻碍游戏业务的复苏进程。

总结:AI基础设施建设的长远逻辑

资产管理公司Deepwater Asset Management分析师基恩·蒙斯特在财报发布后评论指出:“对于未来两年的增长前景存在分歧。如果认为AI基础架构建设已接近尾声,那么增长必然放缓;但如果认同黄仁勋的观点——我们现在正处于前期准备阶段,则意味着英伟达的长跑才刚刚开始。”

英伟达从提供基本算力的硬件供应商转变为支撑“智能体AI”爆发的核心基础设施提供商,在新一轮生产力工具的底层重构中发挥着关键作用。

然而,伴随创纪录财报背后的是市场对大规模普及带来的经济效率提升与传统产业加速衰退之间的担忧。英伟达的成功和算力成本降低是否会造成传统软件生态和白领阶层的重大冲击?这份财报揭示了这一现实考验。

从底层算力芯片到上层模型应用,从云服务商的数据中心到跨国制造企业的流水线,这种全链路的生态渗透,进一步稳固了英伟达的产业话语权。

六、资本回馈与业绩指引:手握重金与780亿美元的下一季目标

在创造巨额利润的同时,英伟达在资本市场的回馈力度堪称豪横。

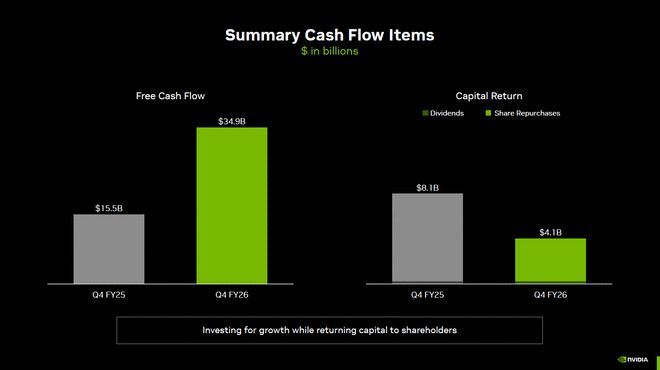

2026财年全年,英伟达通过股票回购(401亿美元)和现金派息(9.74亿美元),累计向股东返还了411亿美元。截至第四财季末,公司账面现金及现金等价物高达626亿美元,且仍手握585亿美元的剩余回购授权额度。丰沛的现金流赋予了英伟达极强的抗风险能力,使其能在保证高强度研发投入的同时,持续对冲二级市场的波动。

更令投资者侧目的是英伟达对2027财年第一季度的业绩指引:

· 营收预期:预计达到780亿美元(正负2%),这一数字大幅超越了华尔街此前给出的728亿美元的一致预期。

· 利润预测:非GAAP毛利率预计将继续企稳于75.0%的历史高位。

· 运营支出:预计约为75亿美元(非GAAP),表明公司仍在持续加码研发与扩张,以维持技术代差。

值得注意的是,英伟达宣布从下季度开始,将把股权激励费用(SBC)计入非GAAP指标。在科技大厂中,这通常被视为一种提高财务透明度的举措。此举也侧面印证了管理层对其盈利模型的高度自信:即便将数十亿美元的人才保留成本纳入考量,其利润率依然能够傲视群雄。

七、高光背后的隐忧:市场“真空”、竞争博弈与供应链挤压

尽管各项数据依然呈现出烈火烹油之势,但在财报的细节与宏观环境中,英伟达仍需面对复杂的挑战。

首先仍是中国市场的不确定性。英伟达在业绩展望中坦言:关于2027财年第一季度的业绩预期,并未计入任何来自中国市场的数据中心计算收入。受出口管制政策影响,这一曾经的重镇目前在高端AI芯片销售上受到严格掣肘。尽管黄仁勋重申希望未来能获准对华销售H200芯片,但在当下的财务模型中,英伟达实际上已经暂时“脱离”了中国的高端市场。这种剥离虽然反映出海外市场的旺盛需求足以填补空缺,但也暗示英伟达迫切希望回归中国市场。

其次,竞争对手的追赶脚步正在加快。AMD正计划在今年晚些时候推出新一代旗舰级AI服务器芯片,并且已经成功切入了Meta等核心客户的供应链。与此同时,谷歌的TPU迭代和亚马逊的Trainium自研芯片,也在实质性地分流部分云巨头的硬件采购预算。

此外,供应链层面的资源博弈也开始显现。由于HBM内存等关键零部件的产能限制,代工厂不得不优先保证高利润的AI芯片生产,这直接导致英伟达的游戏业务本季度环比下滑了13%。管理层对此预警称,供应链的产能倾斜将在第一季度乃至更长时间内,成为游戏业务复苏的阻力。

八、结语:AI基建周期的长线逻辑

资管机构Deepwater Asset Management分析师基恩·蒙斯特(Gene Munster)在财报后评论道:“市场真正的分歧点在于对2027年和2028年增长空间的判断。如果你认为AI基础设施的建设已经步入后半程,那增长必然会放缓;但如果你认同黄仁勋的视角,认为我们才刚刚走完前期的准备阶段,那么英伟达的长跑才刚刚开始。”

从提供基础算力的硬件供应商,到支撑“智能体AI”爆发的基建核心,英伟达正在深度参与甚至主导新一轮生产力工具的底层重构。

但在创纪录的财报背后,市场也存在另一种担忧。随着算力成本大幅下降,AI智能体正在快速替代传统企业的工作流。英伟达越成功,底层算力成本越低,传统软件生态和白领阶层受到的冲击就越严重。算力的大规模普及最终是提升整体经济效率,还是导致传统产业加速衰退,是这份财报留给市场的现实考验。